Die eigene Arbeitskraft ist für die meisten Menschen Voraussetzung für ein regelmäßiges Einkommen. Im Falle einer Berufsunfähigkeit fällt das Gehalt weg, was fast immer zu drastischen Veränderungen des Alltags führt. In der Regel kann der gewohnte Lebensstandard nicht aufrechterhalten werden, denn die staatliche Absicherung reicht meistens nicht aus.

Für wen ist die Versicherung?

Über 2 Mio. Menschen in Deutschland sind erwerbs- bzw. berufsunfähig. Jährlich kommen 280.000 weitere Fälle hinzu.

Die gesetzliche Rentenversicherung zahlt im Falle einer Berufsunfähigkeit nur eine geringe Erwerbsminderungsrente. Für Menschen, die nach dem 1. Januar 1961 geboren sind, wurde die gesetzliche Berufsunfähigkeitsrente faktisch abgeschafft. Sie erhalten nur noch eine einheitliche, zweistufige Erwerbsminderungsrente mit stark reduzierten Leistungen. Dabei wird nicht berücksichtigt, welchen beruflichen Status der Betroffene zuvor besaß. Er oder sie muss nahezu jeden anderen Job annehmen, egal wie hoch die erreichte berufliche Qualifikation ist. Die volle Höhe der Erwerbsminderungsrente – das sind lediglich rund 38 % GRUNDLAGEN des letzten Bruttoeinkommens – gibt es nur, wenn der Erkrankte oder Verunglückte nur noch weniger als drei Stunden am Tag arbeiten kann. Die Erwerbsminderungsrente kann in Abhängigkeit vom Umfang der Einzahlungen in die gesetzliche Rentenversicherung höher, aber auch deutlich niedriger ausfallen.

Auch für Menschen deren Geburtsdatum vor dem Januar 1961 liegt, hat sich der gesetzliche Versicherungsschutz verschlechtert. Die Leistungen wurden stark reduziert. Deswegen ist auch hier eine private Berufsunfähigkeitsversicherung sehr zu empfehlen, um die finanziellen Lücken weitgehend zu schließen.

Der größte Vermögenswert wird zu oft vernachlässigt

Beispiel:

Ein 35-jähriger Mann, mit einem monatlichen Einkommen von 2.500 Euro und 13 Monatsgehältern, verdient bei einer Gehaltssteigerung von 2 % p.a. in den nächsten 30 Jahren seines Arbeitslebens über 1,3 Mio. Euro!

Berufsunfähigkeit kann jeden treffen

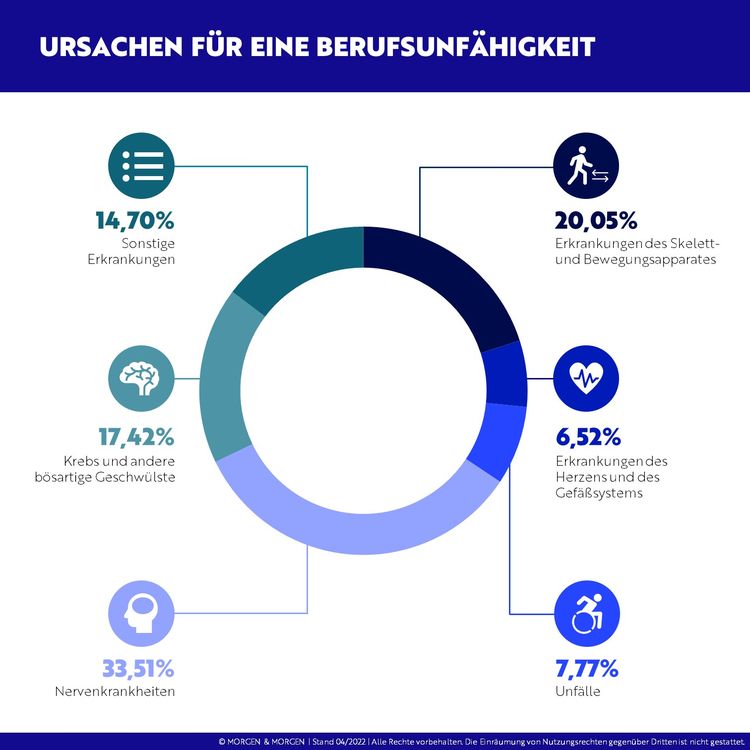

Es gibt Berufe, bei denen das hohe Risiko einer Berufsunfähigkeit offensichtlich ist: z. B. bei Dachdeckern oder Fliesen-legern. Wer beispielsweise viel am Schreibtisch arbeitet, glaubt deshalb häufig, er könne gar nicht berufsunfähig werden. Die Deutsche Rentenversicherung Bund gibt an, dass jeder vierte Arbeitnehmer frühzeitig berufsoder erwerbsgemindert wird. Ursachen sind häufig Erkrankungen des Skeletts oder der Muskulatur, sowie Herz- und Kreislauferkrankungen. Auch psychische Erkrankungen sind zunehmend Auslöser für eine Berufsunfähigkeit.

WAS IST VERSICHERT?

Eine private Berufsunfähigkeitsversicherung zahlt in der Regel dann eine Rente, wenn der Versicherte zu mindestens 50 % berufsunfähig ist, d.h. er seinen aktuellen Beruf nicht mehr voll ausüben kann.

WANN LIEGT EINE BERUFUNFÄHIGKEIT VOR?

Die deutschen Lebensversicherungsunternehmen verwenden überwiegend folgende Definition von Berufsunfähigkeit: „Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen außer Stande ist, ihren Beruf oder eine andere Tätigkeit auszuüben, die aufgrund ihrer Ausbildung und Erfahrung ausgeübt werden kann und ihrer bisherigen Lebensstellung entspricht.“

WIE BERECHNEN SICH DIE VERSICHERUNGSBEITRÄGE?

Der Versicherungsbeitrag ist abhängig von folgenden Faktoren: Eintrittsalter, Beruf, gewünschte Rentenhöhe, Gesundheitszustand, Versicherungsdauer und den gewünschten Zusatzversicherungen (z. B. Risikolebensversicherung oder Pflegezusatzversicherung).

WELCHE EREIGNISSE SIND U.A. NICHT MITVERSICHERT?

• Liegt die Berufsunfähigkeit unter 50 %, wird normalerweise keine Leistung ausbezahlt.

• Bestimmte Berufe sind bei vielen Anbietern nicht oder nur zu erschwerten Bedingungen versicherbar, wie z. B. Piloten oder Sprengmeister.

• Terror- und Kriegsereignisse sind in der Regel vom Versicherungsschutz ausgeschlossen.

• Bei Vorsatz wird nicht geleistet z. B. ein Chirurg trennt sich absichtlich einen Finger ab, um seine Berufsunfähigkeitsrente zu erhalten.

• Bei Vertragsabschluss bereits bestehende Erkrankungen werden meist ausgeschlossen oder führen zu einem Risikozuschlag, d. h. der Monatsbeitrag erhöht sich um einen bestimmten Prozentsatz.

Teilweise ist aufgrund von Vorerkrankungen kein Versicherungsschutz mehr möglich.